再エネ主力時代の需給運用と計画(5-4)蓄電池容量の検討

さて、前節までの検討で、蓄電池と連系線を用意した系統で需給計算を行うことにしました。連系線は主に隣り合う電量エリア間に敷設されています。現状では北海道-東北間と東京-中部間、そして関西-四国間に直流(DC)連系があり、その他は交流連系線です。また既存の連系線の増強や海中送電線の新設など、計画中のものも含めると将来的には多くの連系線が張り巡らされる予定です。今回のこの検討では連系線潮流限度を無限大と仮定しているので、どこに連系線があるかは考慮していません。

一方で各送配電会社(一般送配電事業者:一送)内に設置される蓄電設備の容量については現実的な制約としてコストを無視することができないので、できる限り最小のものとすることが望まれます。また既に揚水発電所が各一送管内において整備されており、今後の計画も若干ながらあるようですが、今はすべて蓄電池に一体化して考えます。

さて、上に述べたように、蓄電池については無限大というのは考え難いため、何らかの基準で容量を確保します。その基準の選び方は何が適切かは一概には言えません。そこでここでは2023年度の抑制されていない需要と供給の差分の1年間(あるいは特定期間でも可)を1時間単位で需要と供給のアンバランス(インバランス)と見て、その分布関数の標準偏差(単位kW)を基準とすることにします。また本来は全系の需給差の分布を対象とした方がよいものと考えられますが、ここでは各地域の一送によりすべての制御が行われるということを前提として、一送のエリア毎の需給差に対する標準偏差を基準とすることにします。これにより、エリア内の需給の不整合分を極力エリア内で吸収することをめざしています。

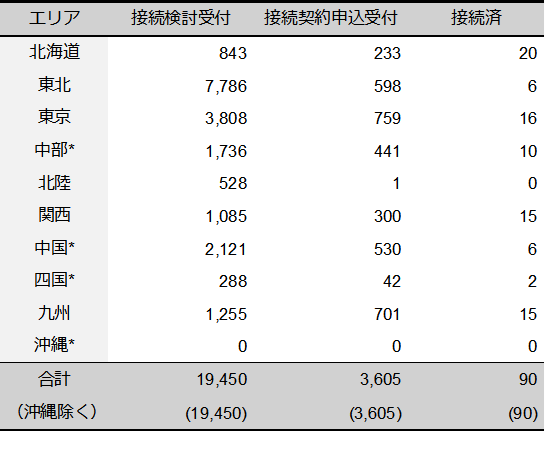

さて、その用意する蓄電池の容量の大体の大きさの参考とするために、各送配電事業者のホームページに「発電等設備の受付状況に関する情報・出力制御区分の内訳」という情報が公開されており、ホームページを開いた時点(2026年6月9日)において掲載されている5月末時点の状況(中部、中国、四国、沖縄は4月末時点の状況)を集計したものが以下の表です。なお、九州を除く各エリアは単位万kW表示(小数点以下は表示されず丸め方も公表されない)、九州は同じ万kW表示ですが、小数点以下一位まで表示があります。ここでは九州の数値は小数点以下は四捨五入で丸めて集計しています。また沖縄は検討の対象に含めていませんが、現在のところ統計上は数値がゼロのため、総計に変更はありません。

表3.5.1 2026年5月末時点の系統用蓄電池の受付状況

これによると、現時点で接続済みとなっているのは全国でも90万kWに過ぎず、接続契約申込受付までを含めても3,695万kWにしかなりません。この他に、再生可能エネルギー等併設型蓄電池が存在しますが、これに関しては総量を把握する資料が見つけられませんでした。調査会社の資料など(他の目的のための集計であり、網羅的には集計できていないなどの問題があるので参考程度)を参照すると近年急速に施設されているため数百万kWあるのではないかとの見方もあるようですので既に系統用蓄電池よりも規模が大きい可能性はありますが、両者を加えても現在1千万kWには達しないものと考えられます。しかも再エネ併設型の蓄電池に関しては、必ずしも一送からの制御に応じて応動するわけではなく、この検討では再エネ発電量の変動の一部または負荷変動の一部と見るべきかもしれないために考慮していません。

これで現在の蓄電池の規模感は把握できました。そこで、改めて2023年度の需要と再エネ発電量から作成した需給データの差分の分布を一送エリア毎に調べると、各エリア変動の1σに相当する量は合計が約123,872MW(約1億2,387万kW)です。1σでは変動を吸収するにはあまりに不足なので、これを3σとすると371,626MW(約3億7,163万kW)となります。先ほどの接続契約申込受付までを含めた合計が4,000万kW、接続検討受付まですべて含めても2億5,000万kWに満たないことを考えると十分に大きい規模であることがわかります。

これは蓄電池の出力値ですので、容量の計算のためにはこの出力の何時間分を用意するかを決めなければなりません。ここでは8時間分を確保するものとします。その結果全エリアの容量合計は2,972,927MWh(29億7,293万kWh)となります。出力や時間量の規模については計算の初期条件を変更することにより自由に計算可能なので、とりあえず次節ではこの結果について見ていくこととします。(5.1節で「次節」で見ると書きましたが、5.5節になりました。)